Аннуитетные или дифференцированные платежи

Аннуитетные платежи:

- Больше переплата по кредиту.

- Ежемесячный платеж меньше, но остается неизменным в течение всего срока кредита.

- Начальными ежемесячными платежами больше погашаются начисленные проценты.

- Меньше переплата по кредиту.

- Первые ежемесячные платежи высокие, но с каждым месяцем идет уменьшение суммы платежа.

- Ежемесячными платежами больше погашается основной долг.

- Сумма кредита: 1 000 000.

- Процентная ставка: 14%.

- Срок кредита: 10 лет (120 месяцев).

Переплата по кредиту

Переплата по кредиту с дифференцированными ежемесячными платежами меньше, чем с аннуитетными платежами.

При аннуитетных платежах, несмотря на меньшую сумму платежей на начальных этапах, большую часть платежа составляют выплаты процентов по кредиту.

Переплаты по рассматриваемому кредиту:

- 862 058.34 - аннуитетные платежи

- 705 551.77 - дифференцированные платежи

Итого: если кредит будет выплачиваться по графику и устраивают суммы ежемесячных платежей при дифференцированной выплате, то данный вид кредита будет выгоднее в плане потерь на начисленных процентах (переплате).

Ежемесячные платежи

Первые ежемесячные дифференцированные платежи высокие, но с каждым месяцем идет уменьшение суммы платежа. Сумма аннуитетного платежа будет одинаковой на весь срок кредита.

Пример платежей по рассматриваемому кредиту:

- Аннуитетные платежи: 15 526.64 на весь срок кредита.

- Дифференцированные платежи: вначале 20 223.74 и снижается до 8 432.15 каждый месяц.

Дифференцированные платежи, в нашем примере, выравняются с аннуитетными к 47 (из 120) платежу. И далее сумма платежа будет меньше антенных платежей, при этом все так же уменьшаясь.

Так же отметим один нюанс с дифференцированными платежами: так как первоначальные платежи больше, то для получения кредита нужен будет более высокий доход! Для банков, в большинстве случаев, на одобрение кредита необходимо, чтобы сумма платежа + определенная сумма на жизнь не превышала месячный доход заемщика.

Еще один момент, при выборе вида кредита на длительный срок - это обесценивание рубля. То есть, спустя годы платеж по кредиту будет иметь меньшую стоимость по отношению к ценам и доходу.

Досрочное закрытие кредита

Рассмотрим еще один момент - это досрочное закрытие кредита. Например, у вас появились деньги для полного закрытия кредита. Или же, например, ипотека/автокредит стала непосильной ношей и, продав квартиру/автомобиль, решили рассчитаться с остатком долга перед банком. Ситуаций в жизни множество, но все сводятся к одному - это досрочное закрытие кредита.

Итак, что же происходит с основным долгом при разных видах платежей? Тут опять преимущество у дифференцированных платежей, так как в платежах, по отношению к аннуитетным, идет больше выплат основного долга.

Для наглядности, по рассматриваемому кредиту в 1 000 000, попробуем досрочно погасить 60-ым платежом из 120 (то есть на середине срока кредита). Получаем следующие суммы долгов по кредитам для досрочного погашения:

- Аннуитетные платежи: 674 415.47

- Дифференцированные платежи: 508 333.33

Получаем разницу в 166 082.14. Довольно существенная разница остатков долгов, по кредиту в одну сумму, но с разными видами платежей.

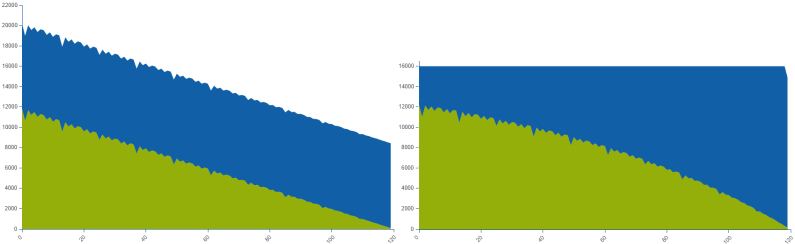

Графики погашения

Слева - дифференцированные платежи, справа - аннуитетные платежи.

Проценты по кредиту - зеленым цветом.

Погашение основного долга - синим цветом.

По графикам видно, что:

- Проценты, то есть переплата, при аннуитетных платежах больше (больше область зеленого цвета).

- Погашение основного долга в первую половину срока кредита больше при дифференцированных платежах (больше область синего цвета).

- Дифференцированные платежи выше аннуитетных платежей, но к концу сроку уменьшаются приблизительно до половины суммы аннуитетных платежей.